La Declaración de la Renta es un proceso obligatorio para millones de contribuyentes en España, incluídas las personas que cuentan con algún grado de discapacidad. Entre las deducciones y beneficios fiscales que se pueden aplicar, se encuentra el incremento por discapacidad, una reducción destinada a personas con una condición reconocida o a aquellos que tienen a su cargo a un familiar en esta situación. Para el ejercicio fiscal 2024-2025, la Agencia Tributaria mantiene este beneficio con ciertos requisitos. Ahora bien, ¿cómo rellenar la casilla de incremento por discapacidad en la Declaración de la Renta de este año?

En este artículo, explicaremos cómo identificar, rellenar correctamente y evitar errores en esta casilla. También detallaremos cómo proceder en caso de los trabajadores en activo por cuenta ajena que dispongan de algún grado de discapacidad.

Desde tuexperto.com recomendamos acudir a un asesor fiscal para asegurarse de que la Declaración de la Renta se completa correctamente y se aplican todas las reducciones fiscales disponibles según la normativa vigente. Este artículo tiene un propósito informativo y, aunque se ha redactado con rigor, podría contener errores o información sujeta a cambios.

¡SUSCRIBETE A NUESTRO NEWSLETTER!

Cada semana mandamos un único e-mail con el resumen de las noticias a +4.000 suscriptores.

¿Qué es la casilla de incremento por discapacidad?

La casilla de incremento por discapacidad es un apartado dentro del borrador de la Declaración de la Renta donde los contribuyentes pueden indicar su condición de discapacidad o la de un familiar a su cargo para acceder a las reducciones fiscales correspondientes. Estas reducciones se aplican directamente sobre la base imponible, disminuyendo la cantidad total sobre la que se calcula el impuesto.

El porcentaje de reducción depende del grado de discapacidad reconocido por los organismos oficiales y de la situación del contribuyente. En algunos casos, cuando la persona con discapacidad necesita ayuda de terceros para realizar actividades básicas, el importe de la reducción puede ser mayor.

¿Quién puede beneficiarse de esta reducción fiscal?

Los contribuyentes que pueden aplicar esta reducción son aquellos que cumplan con alguno de los siguientes requisitos:

- Personas con discapacidad reconocida oficialmente con un grado igual o superior al 33%.

- Contribuyentes que tengan a su cargo un familiar con discapacidad, ya sea descendiente, ascendiente o cónyuge, siempre que conviva con el contribuyente y dependa económicamente de él.

- Personas que acrediten la necesidad de asistencia de terceros debido a su discapacidad.

Para acreditar la discapacidad, es necesario contar con un certificado emitido por el Instituto de Mayores y Servicios Sociales (IMSERSO) o el organismo competente de cada comunidad autónoma. En algunos casos, también se puede reconocer la discapacidad con una resolución de incapacidad permanente de la Seguridad Social.

¿Cuál es la reducción aplicable según el grado de discapacidad?

Las reducciones en la base imponible dependen del porcentaje de discapacidad y de si la persona necesita ayuda de terceros. Para el ejercicio 2024-2025, los tramos establecidos por la Agencia Tributaria son:

- Discapacidad entre el 33% y el 65%: reducción de 3.000 euros anuales.

- Discapacidad igual o superior al 65%: reducción de 9.000 euros anuales.

- Discapacidad con necesidad de asistencia de terceros: puede alcanzar los 12.000 euros anuales en algunos casos.

Si la reducción se aplica a un familiar con discapacidad a cargo, los importes pueden variar en función de la situación económica y de convivencia.

¿Cómo se rellena la casilla de incremento por discapacidad?

El primer paso es acceder al borrador de la Renta. Para ello, se debe ingresar en la página web de la Agencia Tributaria e identificarse con Cl@ve PIN, certificado digital o referencia. Una vez dentro, se debe buscar la opción para modificar o revisar el borrador, asegurándose de que toda la información personal y fiscal esté correctamente actualizada.

Dentro del borrador, hay que dirigirse al apartado Circunstancias personales y familiares, donde se encuentran las reducciones por discapacidad y otros beneficios fiscales relacionados con la situación personal del contribuyente. En este punto, se debe localizar el campo correspondiente a la discapacidad propia o de un familiar a cargo.

A continuación, es necesario introducir el grado de discapacidad reconocido por los organismos oficiales. Dependiendo del porcentaje acreditado, se aplicará un nivel de reducción determinado. Asimismo, si la persona con discapacidad necesita ayuda de terceros para realizar actividades básicas, se debe indicar en el formulario, ya que esto puede aumentar la reducción aplicable.

En caso de que la deducción se solicite por un familiar con discapacidad, se debe incluir toda la información sobre la persona beneficiaria. Es decir, el número de identificación fiscal (NIF), el grado de parentesco con el contribuyente y el porcentaje de discapacidad reconocido.

Por último, antes de presentar la declaración, es recomendable revisar toda la información introducida, tanto del propio contribuyente como de la persona a cargo. Si bien la Agencia Tributaria permite corregir datos en caso de errores, hacerlo después de presentar la declaración requiere la presentación de nuevos trámites.

Deducciones adicionales para trabajadores con discapacidad

Si una persona con discapacidad trabaja por cuenta ajena, tiene derecho a una cantidad extra de gastos deducibles en su Declaración de la Renta. No obstante, esto no se aplica de forma automática al trasladar los datos fiscales al borrador. Aunque el sistema de la Agencia Tributaria suele reconocer el grado de discapacidad, en muchos casos no lo incorpora correctamente a los rendimientos del trabajo, lo que puede llevar a que el contribuyente pierda una reducción importante.

El incremento aplicable varía según el grado de discapacidad reconocido:

- Para personas con un grado de discapacidad entre el 33% y el 65%, la reducción en los rendimientos netos del trabajo es mayor en comparación con la aplicada a trabajadores sin discapacidad.

- Si el grado de discapacidad es igual o superior al 65%, el incremento es aún mayor, y en algunos casos puede beneficiarse de una exención parcial o total de ciertos ingresos.

En concreto, las cantidades correspondientes son las siguientes:

- Grado de discapacidad entre el 33% y el 65%: los trabajadores en activo con un grado de discapacidad reconocido en este rango pueden aplicar una reducción adicional de 3.500 euros en sus rendimientos netos del trabajo.

- Grado de discapacidad igual o superior al 65%: en este caso, la reducción se incrementa a 7.750 euros

Este ajuste se debe reflejar manualmente dentro del apartado de rendimientos del trabajo en la declaración. Si no se hace, se puede estar pagando más impuestos de los que realmente corresponden.

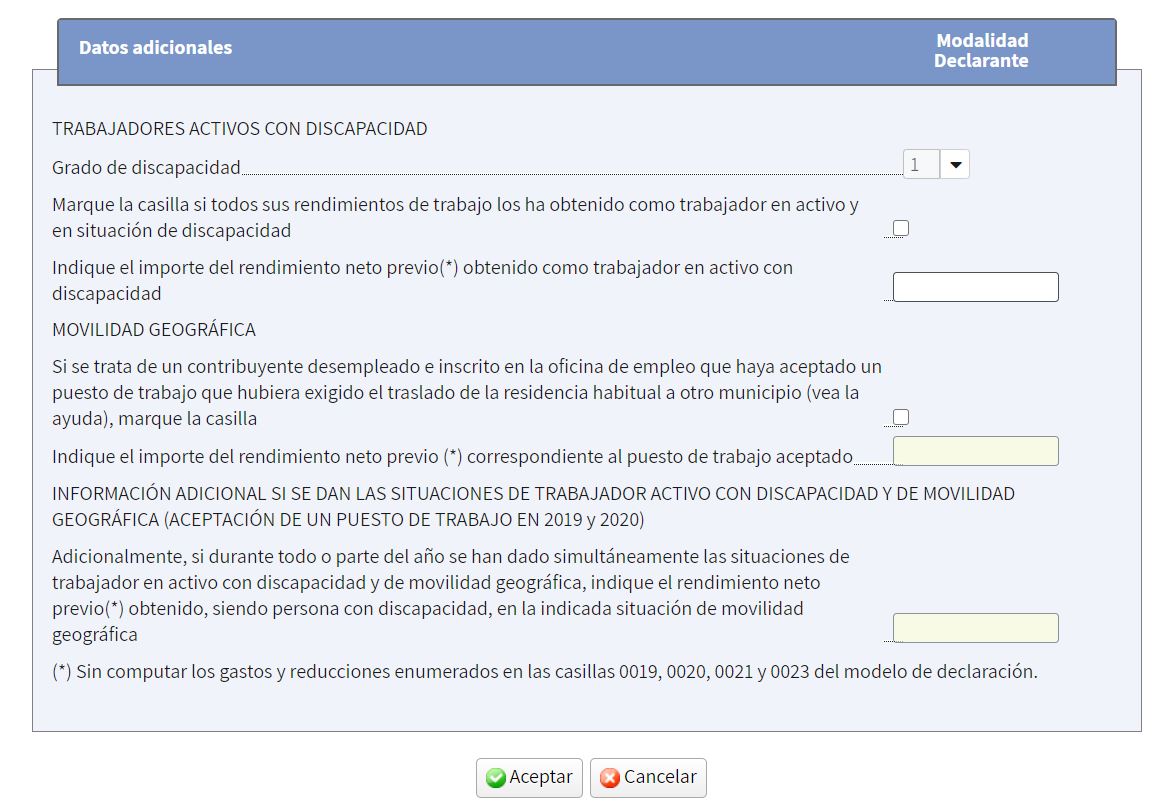

El problema es, muchas veces esta casilla es que aparece resaltada en amarillo y no se puede modificar directamente. Se encuentra en la página 4 de la Declaración, dentro del apartado A de Rendimientos del trabajo, y corresponde a la casilla 0021, que por defecto aparece en blanco.

Para poder completarla, hay que realizar un paso poco intuitivo: hacer clic en el icono del lápiz dentro de la casilla 003, donde se indica Retribuciones dinerarias (incluidas pensiones compensatorias y anualidades por alimentos no exentas). Importe íntegro.

El primer dato que debes completar es el grado de discapacidad. Este debería coincidir con el que ya se ha trasladado al iniciar la Declaración. A continuación, aparece una casilla fundamental: si la discapacidad ha estado reconocida durante todo el año, basta con marcarla y no es necesario hacer más ajustes. Sin embargo, si el reconocimiento se ha producido en algún momento del año, será necesario calcular el rendimiento obtenido como trabajador en activo durante los días en los que ha estado vigente.

Por ejemplo, si la discapacidad se reconoció el 1 de diciembre, habría que calcular la parte proporcional de los ingresos desde esa fecha hasta el 31 de diciembre. Si los ingresos anuales ascienden a 20.000 euros, el cálculo sería el siguiente:

- 20.000 / 365 * 31 = 1.698,63 euros

En este cálculo no se incluyen los gastos ni reducciones reflejados en las casillas 19, 20, 21 y 23. También es necesario completar la casilla inferior si durante el año se estuvo en situación de desempleo y se aceptó un puesto de trabajo que implicó un desplazamiento. Una vez se haya introducido toda la información, solo queda pulsar en Aceptar. La casilla de incremento por discapacidad se actualizará automáticamente y se podrá verificar desplazándose hasta la casilla 0021 en la sección de Rendimientos del trabajo.

¿Qué errores se deben evitar al rellenar esta casilla?

Uno de los errores más comunes al completar la casilla de incremento por discapacidad es no actualizar el grado de discapacidad si ha cambiado recientemente. Si ha habido una revisión del grado por parte del organismo competente, es necesario comprobar que el porcentaje reflejado en la declaración sea el correcto.

Otro error frecuente es no indicar la necesidad de asistencia de terceros cuando corresponde. Si la persona con discapacidad requiere ayuda para realizar actividades básicas y esto no se refleja en la declaración, se puede perder la posibilidad de acceder a una reducción mayor.

También es frecuente que algunos contribuyentes apliquen la reducción por un familiar sin cumplir los requisitos de convivencia o dependencia económica. Para que la deducción sea válida, la persona con discapacidad debe vivir con el contribuyente o depender económicamente de él en términos fiscales. En caso contrario, la Agencia Tributaria podría rechazar la reducción.

Otro aspecto a considerar es la documentación. Aunque en la mayoría de los casos no se exige adjuntar documentos en el momento de la declaración, es posible que la Agencia Tributaria solicite justificantes posteriormente. Por ello, es recomendable contar con copias del certificado de discapacidad y cualquier otro documento que acredite la situación.

en mi caso me reconocieron discapacidad el 17 noviembre…..y me dieron una incap,total absoluta..puedo deducir los 3500€????