Bizum, Google Pay, Samsung Pay, Apple Pay, TWYP, BBVA Wallet… En la actualidad, existen multitud de opciones que nos permiten pagar con el móvil sin recurrir a tarjetas de crédito o débito. Cada una de estas opciones hace uso de un tipo de tecnología distinta en la que por encima de todo se prima la seguridad. De hecho, todo lo que se necesita saber de los pagos móviles va más allá de las propias aplicaciones: métodos de seguridad, estándares, tecnologías de encriptación, pagos a terceros… Para arrojar un poco de luz acerca de este tema hemos creado una hoja de ruta con todo lo que es conveniente conocer de este tipo de sistemas.

12 preguntas y respuestas sobre Bizum para enviar dinero gratis

¿Cuáles son las tecnologías que se usan para pagar con el móvil?

Antes de hablar de los diferentes tipos de aplicaciones es necesario conocer la tecnología que subyace detrás de éstas. El ecosistema actual de aplicaciones bebe de tres tipos de tecnologías: NFC, QR y TLS. Cada una de estas tecnologías está orientada a un escenario distinto. Por ejemplo, el NFC, también conocido como Near Field Communication, está destinado a usarse en dispositivos TPV (datáfonos, en lenguaje popular) como los que podemos encontrar en cualquier tienda de consumo. Al tratarse de una tecnología que depende de un chip en concreto, no todos los dispositivos móviles son compatibles con el pago mediante NFC.

¡SUSCRIBETE A NUESTRO NEWSLETTER!

Cada semana mandamos un único e-mail con el resumen de las noticias a +4.000 suscriptores.

La tecnología NFC también es común en relojes y pulseras inteligentes. La integración de esta tecnología en wearables nos permite deshacernos del teléfono para no depender del dispositivo.

La compatibilidad con el NFC también depende de la aplicación que usemos. A día de hoy, existen entidades bancarias que no soportan el pago mediante NFC, por lo que nos vemos obligados a recurrir a soluciones de terceros, como Apple Pay o Google Pay. Para pagar a través de este sistema, basta con acercar el teléfono al datáfono con la aplicación correspondiente abierta y el NFC activo para completar la transición. Dependiendo de la cantidad, la aplicación nos instará a introducir una contraseña o bien la huella que hayamos registrado previamente.

Toca hablar de la tecnología QR, también conocida como Quick Response. Los códigos QR son una evolución del código de barras tradicional. Por la situación sanitaria actual, su uso se ha extendido en bares y restaurantes para evitar el contacto humano. Por desgracia, el empleo de esta tecnología en aplicaciones de pagos móviles aún no es muy popular en nuestro país. Sí lo es en Japón o en China, donde los pagos se realizan a través de aplicaciones como WeChat.

Aplicaciones como PayPal nos permiten transferir dinero entre cuentas a través de un código QR. Se habla de que WhatsApp lanzará un método similar a lo largo de 2021.

Si nos centramos estrictamente en su funcionamiento, el sistema no difiere mucho de la tecnología NFC. La mayor diferencia con respecto a esta última es que no depende de un chip dedicado, ya que la identificación del código se realiza a través de la cámara del móvil. A esto hay que sumarle que la seguridad entre transacciones depende de la propia aplicación más que del sistema en sí. Es decir, los creadores de la aplicación son los responsables de la seguridad de los pagos mediante códigos QR.

El último estándar utilizado en pagos móviles es el estándar TLS (Transport Layer Security en inglés). Esta tecnología es la encargada de encriptar las transacciones convencionales entre bancos: transferencias, pagos de servicios… También es la tecnología usada en Bizum y TWYP, dos de las opciones de pago más populares en nuestro país.

¿Qué diferencia hay entre las aplicaciones de bancos y las aplicaciones de terceros?

Dentro del parque de aplicaciones actuales podemos dividir las opciones entre aplicaciones de bancos y aplicaciones de terceros. La diferencia entre estos dos grupos en términos puramente prácticos parten de la propia filosofía de cada aplicación. Y es que mientras que las aplicaciones de bancos están destinadas a realizar cualquier tipo de transacción desde una cuenta bancaria registrada (emisión de tarjetas de crédito, transferencias a otras entidades, solicitud de créditos bancarios, pago de cuotas y servicios, comprobación de movimientos bancarios, cancelación de tarjetas de débito), las soluciones de terceros se limitan a ofrecer pagos móviles a través de una tarjeta de crédito o débito.

Así luce la aplicación de CaixaBank.

En un plano estrictamente funcional, las aplicaciones de terceros sirven como complemento a las aplicaciones de bancos en caso de que carezcan de soporte vía NFC. Dentro del primer grupo podemos encontramos con aplicaciones como ImaginBank, La Caixa, BBVA, Banco Santander o ING. En el segundo grupo nos encontramos con aplicaciones como Google Pay, Apple Pay o Samsung Pay.

¿Es seguro el pago móvil? ¿Me pueden hackear? ¿Es más seguro que una tarjeta convencional?

Llegados a este punto, lo más lógico es preguntarse acerca de la seguridad de este tipo de sistemas. Por curioso que parezca, los métodos de seguridad empleados en los pagos móviles son los mismos que se usan en las tarjetas de crédito y débito y las transacciones convencionales. De hecho, la mayoría de tarjetas cuentan a día de hoy con un chip NFC que les permite realizar pagos contactless, el mismo chip NFC que podemos encontrarnos en nuestro móviles.

El empleo de esta tecnología no solo ayuda a mejorar la experiencia de usuario, también está destinado a evitar los posibles intentos de robo de tarjetas mediante la duplicación o replicación de credenciales, ya que no tendremos que introducir una tarjeta física en el datáfono. Algo similar sucede con las aplicaciones propias de los bancos si nos centramos en las transacciones. Al hacer uso de los mismos sistemas de seguridad que se emplean en las operaciones convencionales, cualquier tipo de transacción realizada a través de la aplicación queda protegida por los mismos algoritmos que sustentan la seguridad bancaria.

En cuanto a la posibilidad de sufrir un ‘hackeo’, la mayoría de casos que se reportan a día de hoy se deben a métodos de ingeniería social. Estos métodos son usados para hacer creer al usuario que está dentro de una página, aplicación o servicio que no se corresponde con el soporte real. A menudo surgen intentos de robo a través de correos electrónicos suplantando la identidad de los bancos. También es común el uso de Bizum en estafas fraguadas en torno a aplicaciones como Vibbo, Milanuncios o Wallapop. Ninguno de estos casos tiene que ver con la propia seguridad de las aplicaciones.

Todas las diferencias entre Bizum, Google Pay, Samsung Pay, Apple Pay, TWYP y BBVA Wallet

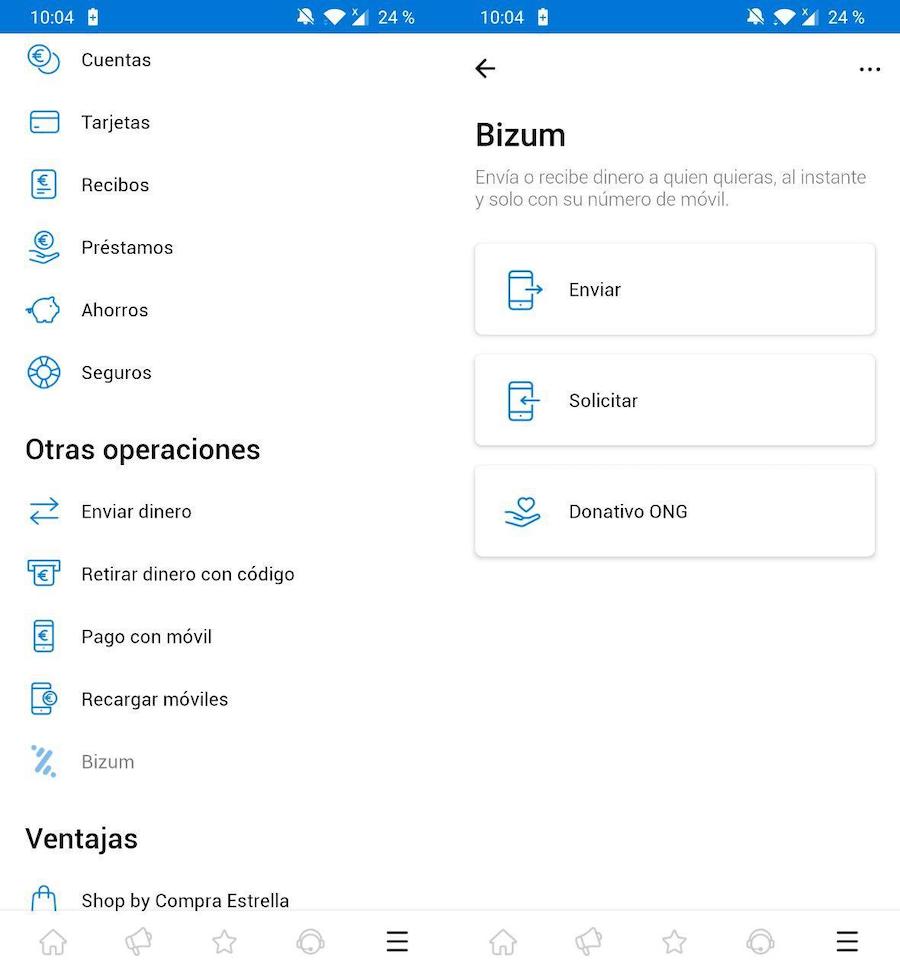

Ya hemos hablado de las diferencias entre sistemas. Ahora toca hablar de las diferencias entre las aplicaciones que cohabitan actualmente en Android y iOS, comenzando por Bizum.

Tal y como vimos en el artículo correspondiente, se trata de una solución desarrollada por diferentes entidades de nuestro país para estandarizar y agilizar los pagos entre particulares y pequeños negocios, de tal manera que las operaciones (pago de servicios, transferencias de dinero…) se realizan de manera inmediata independientemente de la entidad de la que proceda.

Así luce Bizum en la aplicación de ImaginBank.

Esta solución se integra directamente en las aplicaciones bancarias, por lo que no tendremos que recurrir a una aplicación de terceros. Cabe destacar que los pagos a través de Bizum se aceptan a través de códigos suministrados por medio de SMS. El método empleado para asegurar las transacciones bebe del sistema TLS de los bancos, es decir, el sistema convencional de transacciones entre entidades bancarias.

Una solución muy similar a Bizum es TWYP, el servicio de tarjetas virtuales de ING Direct. A pesar de que en un inició nació como una aplicación independiente para realizar pagos y transferencias de manera inmediata, hoy día ha convergido en una tarjeta virtual que podemos usar por medio de servicios como Apple Pay o Google Pay a través de la tecnología NFC.

A pesar de su conversión, la aplicación sigue manteniendo las transferencias de dinero instantáneas entre particulares y clientes de TWYP. La mayor diferencia con Bizum es que no se integra con aplicaciones bancarias de terceros, al ser un servicio propio de ING Direct. En otras palabras, tendremos que descargar la aplicación homónima en nuestro móvil. La ventaja de TWYP es que podemos retirar efectivo desde el teléfono en varios puntos compatibles con el servicio, como Dia, Clarel, Galp, ONCE, Hipercor o El Corte Inglés Supermercados.

La siguiente solución es Google Pay, una opción que convive con Samsung Pay y Apple Pay. Más allá de las diferencias técnicas y estéticas entre cada una de las soluciones, el funcionamiento es prácticamente idéntico. A modo de resumen, estas soluciones nos permiten registrar tarjetas de débito y crédito compatibles para realizar pagos contactless a posteriori a través de la tecnología NFC.

Así luce Samsung Pay.

Quizá la mayor diferencia entre cada uno de estos servicios es la disponibilidad y compatibilidad de entidades bancarias. Google Pay y Samsung Pay son las dos opciones con mayor soporte por parte de los bancos en España, mientras que Apple Pay es algo más limitado.

La última solución popular en nuestro país es BBVA Wallet. A pesar de lo rimbombante del nombre, lo cierto es que no es más que el servicio de pago móvil de BBVA externalizado en forma de aplicación independiente. La funcionalidad única de esta herramienta es la de realizar pagos móviles vía NFC a través de las tarjetas de BBVA registradas. Existen soluciones similares como CaixaBank Pay, de La Caixa, o ruralvía pay, de Caja Rural.

La funcionalidad de todas estas es la misma: separar la gestión del pago móvil de la aplicación general de los bancos. Curiosamente, estas mismas entidades permiten hacer pagos móviles desde la aplicación principal, por lo que no tendremos que descargarlas de manera obligada.

5 herramientas para pagar por el móvil y olvidarte del efectivo